La demanda de teléfonos móviles en la región no se detiene y, aún cuando los mercados son diversos y complejos, los fabricantes están haciendo esfuerzos para enviar cada vez más equipos a los diferentes países, todo ello con la intención de no dejar espacios a la competencia de nuevos jugadores, cada vez más fuerte y en donde ya algunos tomaron posición.

El más reciente informe de Omdia revela que la región rompió récord en recepción de Smartphones durante el 2025, al sumar 140,5 millones, un número al que se llegó gracias al disparo de envío de equipos en el último trimestre del año que fue de un 12%, luego de pasar los previos tres trimestres con despachos regulares.

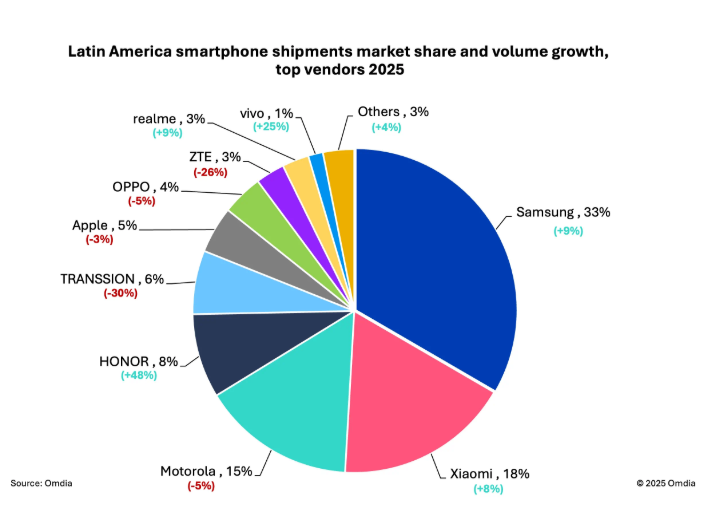

El que más envío equipos fue Samsung, que creció 21% interanual en el cuarto trimestre y mantuvo el primer puesto en despachos en el 2025, logrando una expansión de 9% con el envío de 46,9 millones de unidades, todo ello impulsado por la demanda de equipos de gama baja, que lograron un incremento de 32% en las peticiones de los distribuidores.

La china Xiaomi se posicionó en el segundo puesto con el despacho de 24,6 millones de unidades, un 8% más con respecto al año pasado. En su caso, hubo una combinación entre los modelos de entrada, encabezados por el Redmi A5 4G, en conjunto con los modelos de gamas media alta, especialmente el Poco X7 Pro.

La otrora norteamericana y ahora parte de la china Lenovo, Motorola, terminó en el tercer puesto en despachos a la región, después de un descenso anual del 5% hasta los 21,6 millones de unidades.

El cuadro de los primeros cinco lo completan HONOR, que viene tomando posición importante en la región, con un despacho de 11,8 millones de unidades y un crecimiento en envíos de 48% en el año, el más alto registrado por alguna marca. Finalmente cierra TRANSSION, que despachó 8,9 millones de unidades.

El informe de Omdia destaca que si bien el mercado no cambió mucho en el liderazgo de los fabricantes, sí lo hizo con un patrón atípico de consumo en 2025.

En esa línea, comenta que el año comenzó con el riesgo de saturación de inventario de gama baja tras un 2024 marcado por propuestas agresivas de buena relación calidad-precio, pero el impulsó regresó en el segundo semestre, impulsado por la mejora de la confianza del consumidor y una mayor demanda de dispositivos antes del pico estacional previsto para el cuarto trimestre.

El informe también destaca que los despachos agresivos del año 2025, pudieron estar influidos por los riesgos emergentes derivados de la escasez de suministro de DRAM y el aumento de los precios de la memoria que podrían repercutir en 2026. En algunos casos, esto también podría haber impulsado a los fabricantes a acelerar los envíos a los niveles de precios actuales, contribuyendo al crecimiento de fin de año.

De cara a 2026, Omdia prevé un entorno operativo más exigente, con un aumento en los costos de los componentes, en particular de la memoria y un comportamiento más cauteloso del canal tras el exceso de stock de principios de 2025.

En Latinoamérica, los proveedores deberán defender su cuota de mercado sin sacrificar la rentabilidad, priorizando la gestión disciplinada del inventario y la ejecución precisa de la cadena de suministro antes del pico del cuarto trimestre.

El informe destaca que la competencia en el segmento medio-alto se intensificará, centrándose en una diferenciación tangible y relevante para el consumidor, en particular el rendimiento de la cámara, la duración de la batería, la calidad de la pantalla, la capacidad 5G y la carga rápida, a precios accesibles.

Leave a comment